Ein Rückgang des Einkommens oder der Aktivität, ein komplexes persönliches Ereignis kann bei Ihnen als Kreditnehmer zu Schwierigkeiten bei der Rückzahlung Ihrer laufenden Kredite führen.

In diesem außergewöhnlichen Umfeld ist es manchmal möglich, die Rückzahlung der Raten Ihres Darlehens auszusetzen oder zu verschieben.

Welche Schritte sind zu unternehmen?

- Überprüfen Sie Ihr Darlehensangebot, Nicht alle Banken sehen eine teilweise oder vollständige Stundung oder Anpassung der monatlichen Raten vor. Dies muss in Ihrem Vertrag festgelegt werden.

Wenn dies der Fall ist, empfehlen wir, dass Sie dies tun. die Bedingungen zu überprüfen Einmal oder mehrmals pro Jahr, Alter des Darlehensvertrags... - Setzen Sie sich mit Ihrem Bankier in Verbindung, um die Modalitäten und vor allem die Kosten zu besprechen. Auswirkungen auf die Gesamtkosten Ihres Darlehens bei einer Verlängerung der Rückzahlungsdauer.

Welche Lösungen sind möglich?

Die vorübergehende Aussetzung (oder Stundung) Ihres Kredits

Sie ermöglicht Ihnen die Zahlung der Raten für Ihren Kredit aussetzen für einen bestimmten Zeitraum und beinhaltet eine Zusatzvereinbarung mit den Einzelheiten des Zahlungsaufschubs und einem Formular, in dem Sie die Einzelheiten des Zahlungsaufschubs angeben. neue Abschreibungstabelle in dem der angepasste Kreditbetrag und die Laufzeit des Kredits angegeben sind.

Die Stundung ist nicht bei allen Darlehensarten möglich.

Es muss unterschieden werden zwischen :

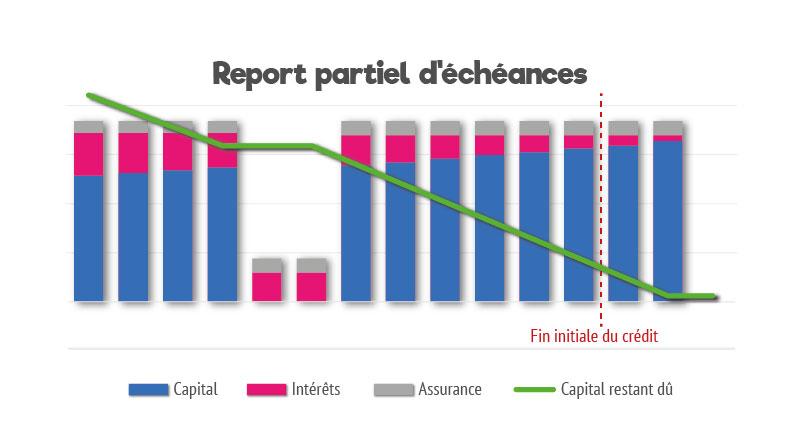

Teilweiser Aufschub von Fälligkeiten

Im Falle von Teilweise Übertragung Sie zahlen während des festgelegten Zeitraums nur einen Teil Ihrer Raten. Zinsen und Versicherungsbeitrag

Sie zahlen jedoch kein Kapital.

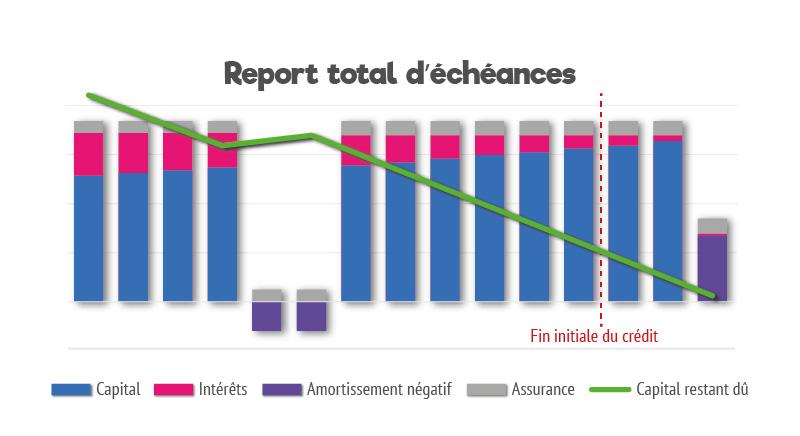

Vollständiger Aufschub von Fälligkeiten

Im Falle von Gesamtübertrag Sie zahlen während der festgelegten Laufzeit, nur den Versicherungsbeitrag.

Sie zahlen weder Kapital noch Zinsen.

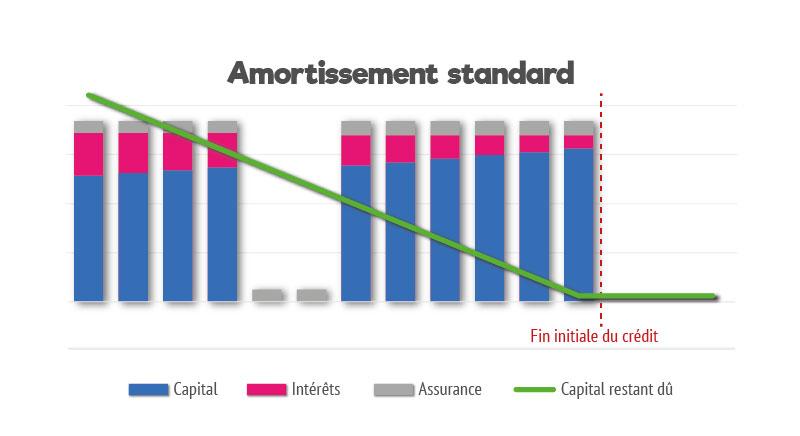

Um eine genauere Vorstellung von den Auswirkungen der beiden Lösungen zu bekommen, sollten Sie sie mit der Standardtilgung desselben Immobiliendarlehens vergleichen:

In beiden Fällen sind die aufgeschobene Raten sind die am Ende des Darlehens zu zahlen sind, Dies kann die ursprüngliche Kreditlaufzeit verlängern. oder die Fälligkeiten nach dem Aufschub erhöhen.

Diese Aussetzung kann von ein bis zwölf Monatein einmal oder mehrmals.

Sie kann daher eine hohe KostenIn diesem Fall wird die Rückzahlungsfrist verlängert, so dass zusätzliche Zinsen anfallen.

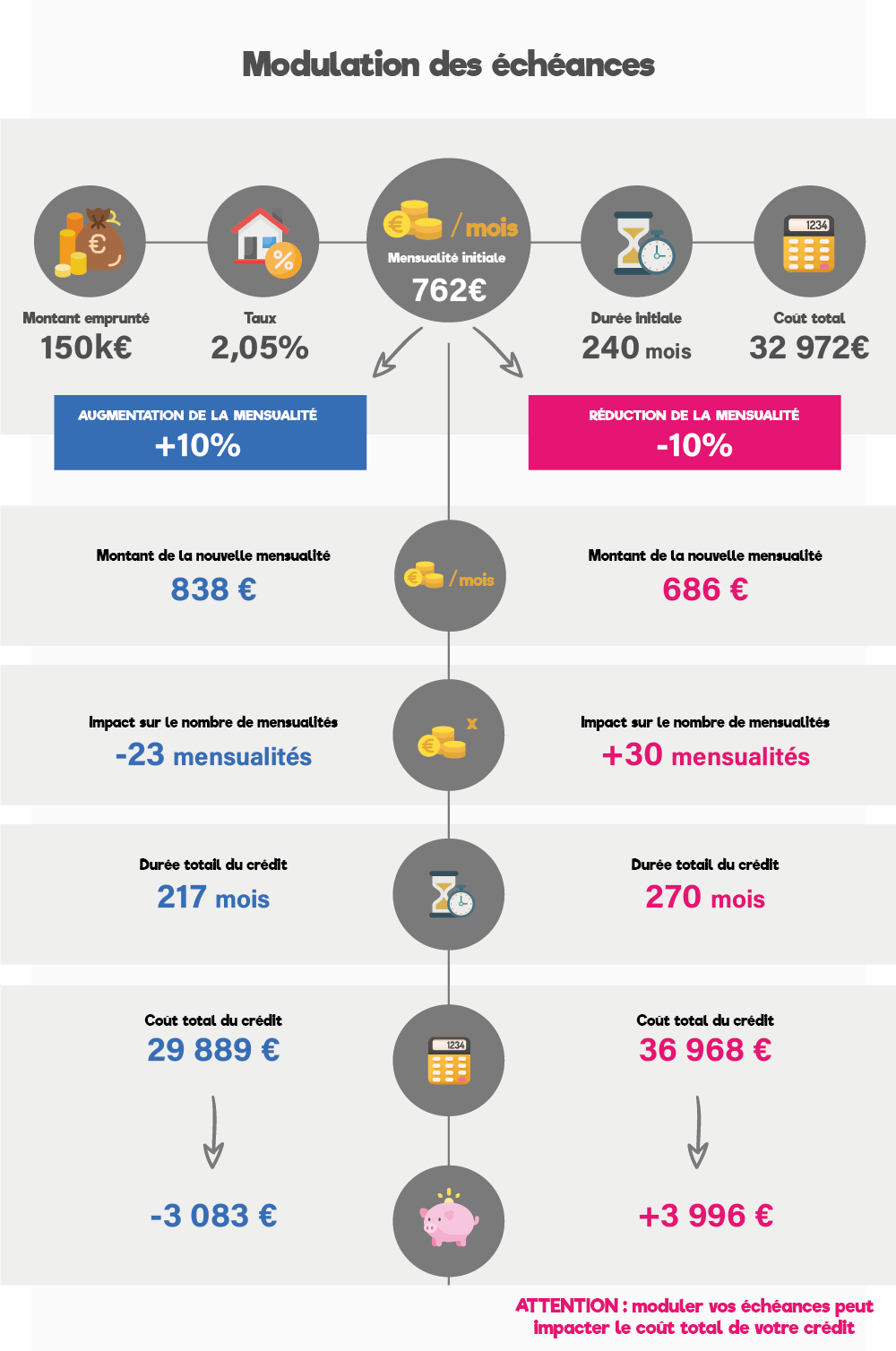

Die Modulation der Kreditraten

Sie ermöglicht Ihnen zu senken (oder zu erhöhen wenn Ihre Finanzen es erlauben) die ursprünglich festgelegte Darlehenslaufzeit.

Die Modulation ist erst nach mindestens einem Jahr der Amortisation möglich.

Die Banken bieten die Möglichkeit eine einzige Modulation pro Jahrmit einer Senkung der monatlichen Rate von 10% auf 30% (je nach Bank) und eine maximale Verlängerung des Darlehens von 12 auf 24 Monate.

Nachfolgend ein Beispiel für ein Paar, das 150.000 € für 20 Jahre zu einem Zinssatz von 2,05 % geliehen hat und die Auswirkungen einer Aufwärts- oder Abwärtsmodulation (10 %) betrachtet.

Die Gesamtkosten des Kredits können ebenfalls steigen, aber weniger deutlich als bei einer Ratenstundung, weil Sie zahlen weiterhin einen Teil der monatlichen Raten..

Auch wenn diese Anpassungen mit Kosten verbunden sind, bleiben sie dennoch interessante vorübergehende Lösungen, um finanzielle Schwierigkeiten zu überwinden.

Zögern Sie nicht uns anfragen damit wir gemeinsam die beste Lösung für Ihre Situation finden können.