1. Zur Erinnerung: Was ist der PTZ?

- Ein zinsloses Immobiliendarlehen, das vom Staat unterstützt wird.

- Reserviert für Erstkäufer die ihre Hauptwohnsitz.

- Finanziert niemals 100% des Projekts → kommt als Ergänzung eines herkömmlichen Darlehens.

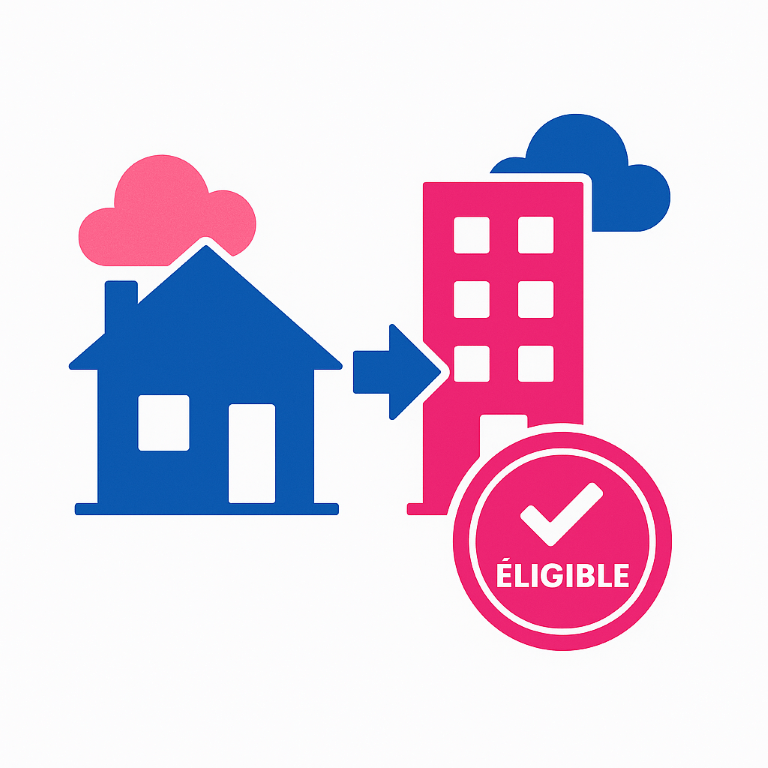

2. Welche Wohnungen sind berechtigt?

- Einfamilienhäuser und Wohnungen, Neubau oder Altbau mit Bauarbeiten.

- Neun In ganz Frankreich (Zonen A bis C).

- Ehemalige Nur wenn die Arbeiten mindestens 25% der Gesamtkosten ausmachen und in den Zonen B2 oder C liegen.

Dies ermöglicht es, sowohl ein neues Haus als auch eine renovierungsbedürftige Wohnung zu kaufen.

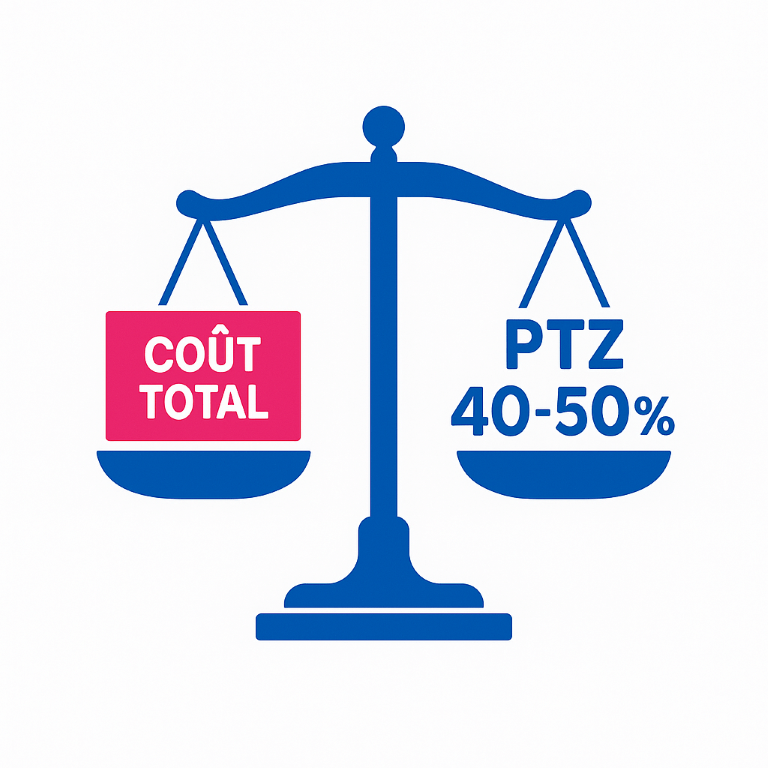

3. Worauf gibt es Anspruch?

- Bis zu 40 bis 50 % der Gesamtkosten des Projekts ohne Zinsen zu zahlen.

- Rückzahlungsaufschub bis zu 15 Jahre je nach Einkommen

- Erhöht Ihre Kaufkraft (weniger Zinsen = mehr Budget).

4. Die Neuheiten 2024-2025

- Höhere Einkommensgrenzen mehr berechtigte Haushalte.

- Erhöhte Beträge PTZ: bis zu 100.000 € PTZ in bestimmten Fällen.

- Rückkehr des PTZ in der Altbauwohnung mit Bauarbeiten Gelegenheit in einer entspannten Zone.

- Ökologischer Fokus: Bonus für energetisch renovierte Wohnungen

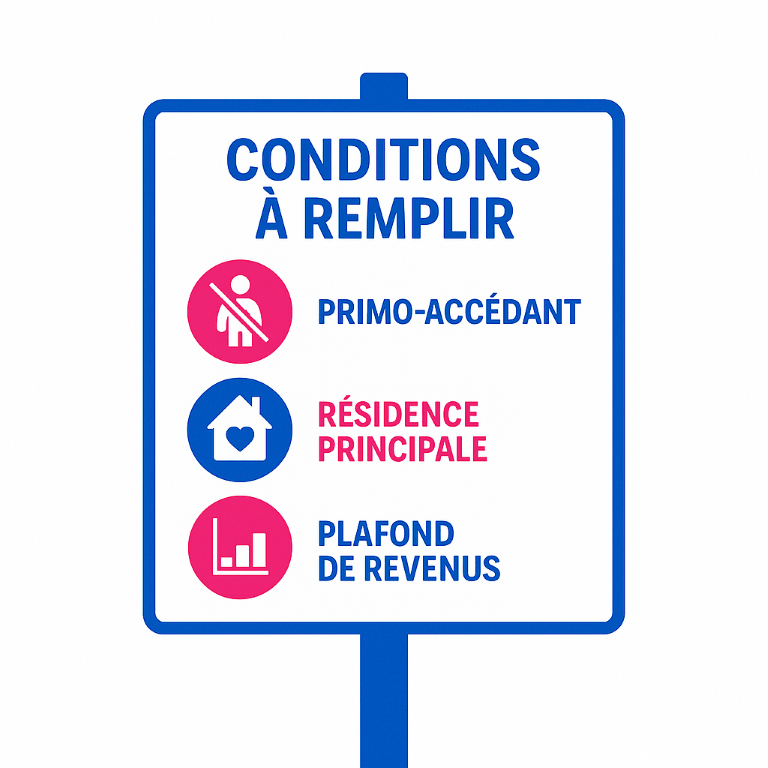

5. Die Bedingungen, die erfüllt werden müssen

- sein Erstkäufer (seit 2 Jahren nicht mehr Eigentümer).

- Kaufen Sie eine Hauptwohnsitz (Belegung innerhalb eines Jahres).

- Beachten Sie die Einkommensgrenzen je nach Gebiet und Anzahl der Personen.

6. Warum über einen Makler?

- Die Regeln ändern sich oft → ein Fachmann führt Sie ohne böse Überraschungen.

- Er optimiert Ihren Finanzierungsplan (PTZ + Hauptdarlehen + lokale Beihilfen).

- Zeitersparnis und bessere Bedingungen verhandelt.

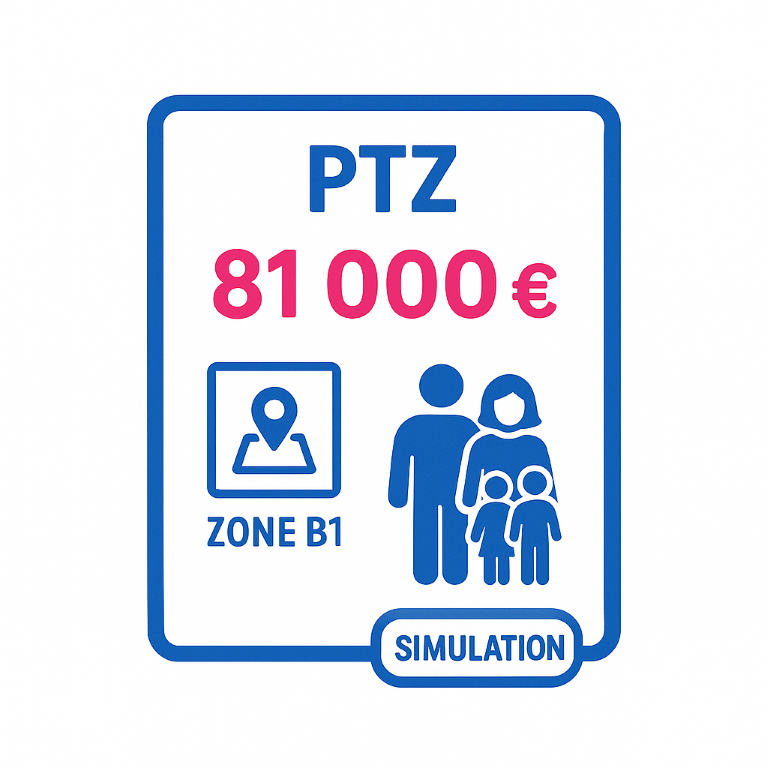

💡 7. Konkretes Beispiel

Eine Paar mit 2 Kindern in Zone B1 kann bis zu 81 000 € PTZ, zinsfrei, mit einer auf 10 Jahre verlängerten Rückzahlung.