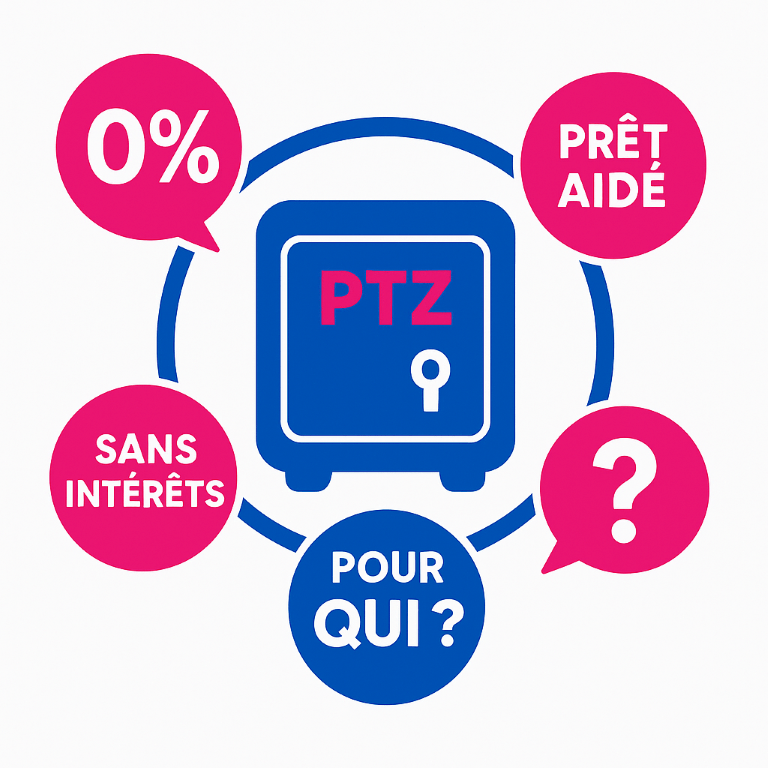

1. Rappel : le PTZ, c’est quoi ?

- Un prêt immobilier sans intérêts, aidé par l’État.

- Réservé aux primo-accédants qui achètent leur résidence principale.

- Ne finance jamais 100% du projet → vient en complément d’un prêt classique.

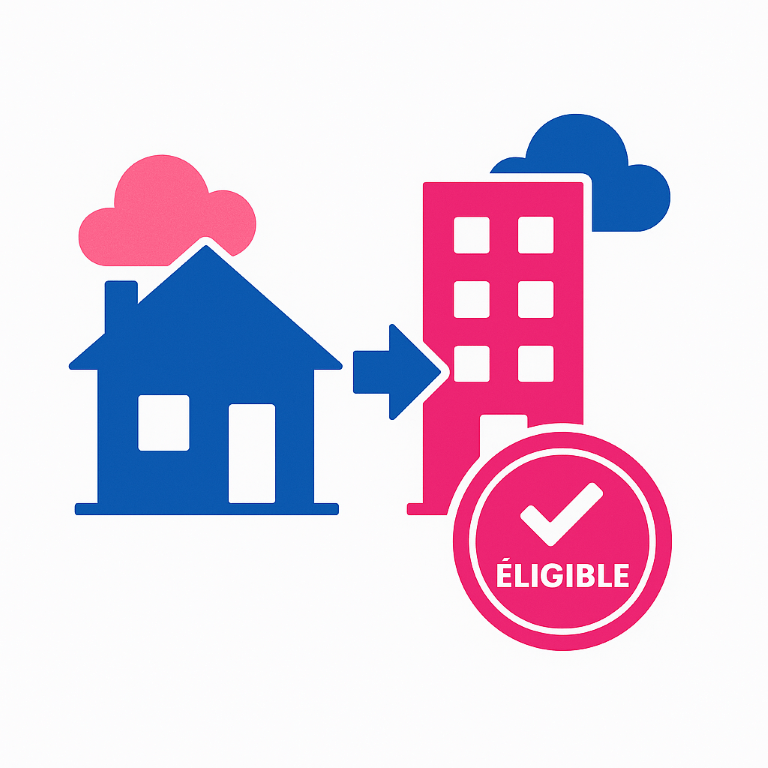

2. Quels logements sont éligibles ?

- Maisons individuelles et appartements, dans le neuf ou l’ancien avec travaux.

- Neuf : partout en France (zones A à C).

- Ancien : uniquement si des travaux représentent au moins 25% du coût total, et situé en zone B2 ou C.

Cela permet d’acheter aussi bien une maison neuve qu’un appartement à rénover.

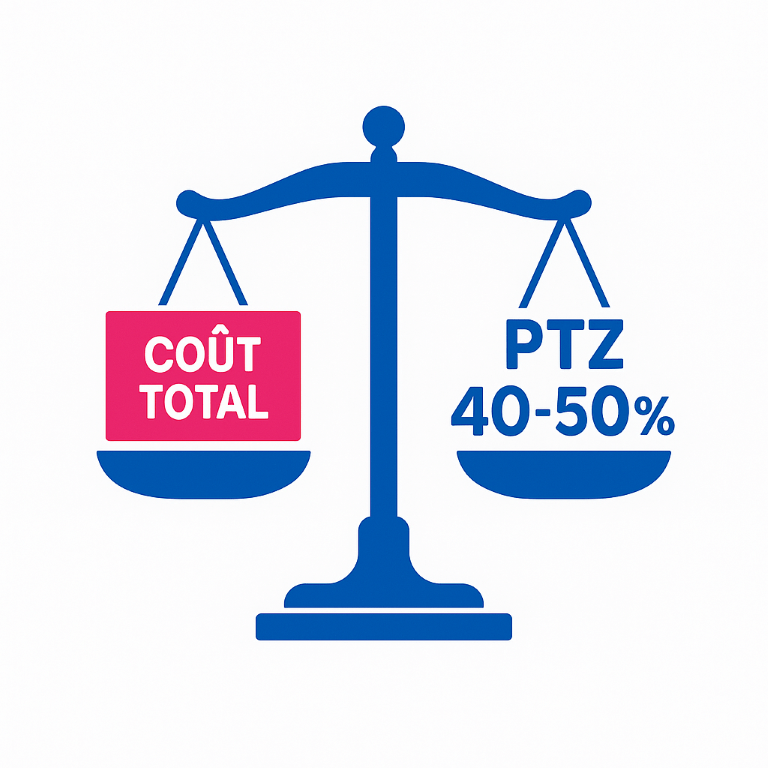

3. À quoi donne-t-il droit ?

- Jusqu’à 40 à 50 % du coût total du projet sans intérêts à payer.

- Différé de remboursement jusqu’à 15 ans selon les revenus.

- Augmente votre capacité d’achat (moins d’intérêts = plus de budget).

4. Les nouveautés 2024-2025

- Plafonds de revenus relevés : plus de foyers éligibles.

- Montants augmentés : jusqu’à 100 000 € de PTZ dans certains cas.

- Retour du PTZ dans l’ancien avec travaux : opportunité en zone détendue.

- Focus écologique : bonus pour logements rénovés énergétiquement

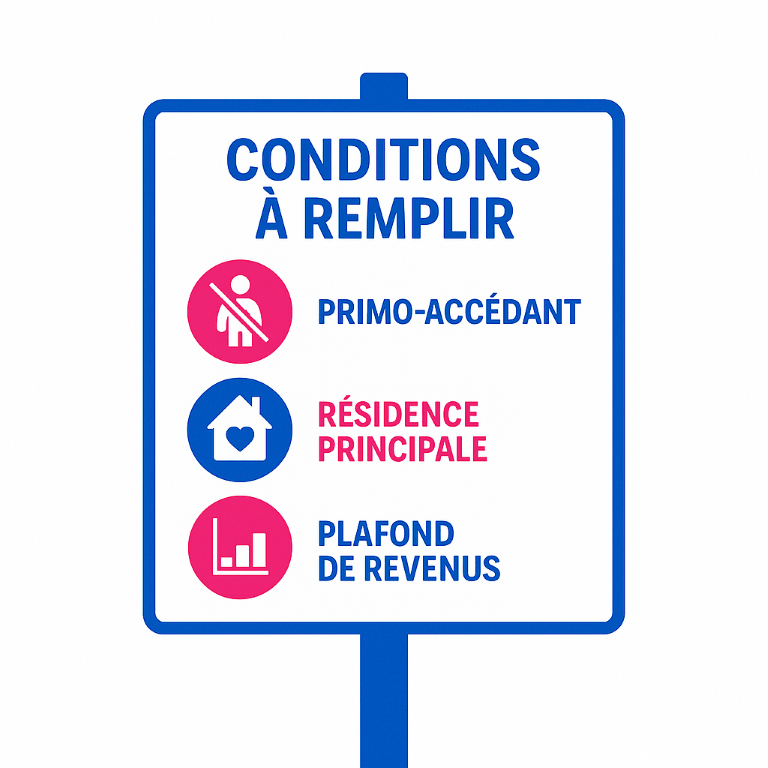

5. Les conditions à remplir

- Être primo-accédant (pas propriétaire depuis 2 ans).

- Acheter une résidence principale (occupation dans l’année).

- Respecter les plafonds de ressources selon la zone et le nombre de personnes.

6. Pourquoi passer par un courtier ?

- Les règles changent souvent → un professionnel vous guide sans mauvaise surprise.

- Il optimise votre montage financier (PTZ + prêt principal + aides locales).

- Gain de temps et meilleures conditions négociées.

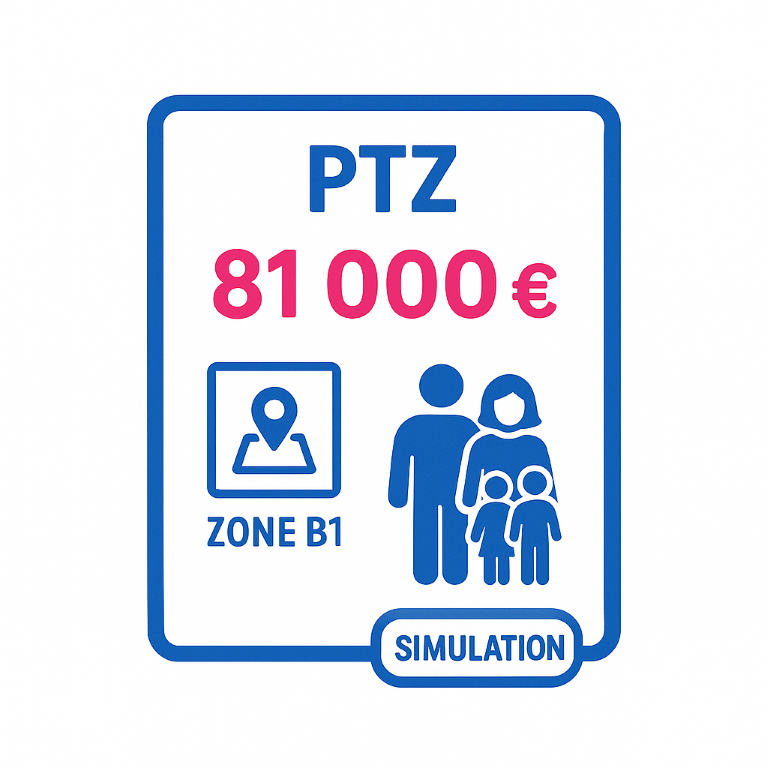

💡 7. Exemple concret

Un couple avec 2 enfants en zone B1 peut bénéficier jusqu’à 81 000 € de PTZ, sans intérêts, avec un remboursement repoussé à 10 ans.